Réponse à Piketty et alii

mercredi 6 avril 2011

Dans leurs « éléments de réponse » à notre article du Monde, les auteurs du livre « Pour une révolution fiscale » questionnent nos calculs et mettent en avant un taux d’imposition de 28.5% pour l’individu pris comme exemple dans notre article : à savoir, un individu qui gagne 100000 euro par an par son travail, possède un logement d’une valeur de 500000 euro et a des revenus du capital annuel de 70 000 euros [1]. Tout d’abord, si nous voulons vraiment être précis, le revenu brut mensuel d’un tel individu est de 14 160 euros, ce qui correspond, selon le site des auteurs, à un taux d’imposition sur le revenu de 29.8%. Mais de manière plus fondamentale, lorsqu’ils évaluent le poids total de l’impôt sur un individu, les auteurs omettent de prendre en compte l’ISF, que pourtant ni eux (ni nous !) ne proposons de supprimer.

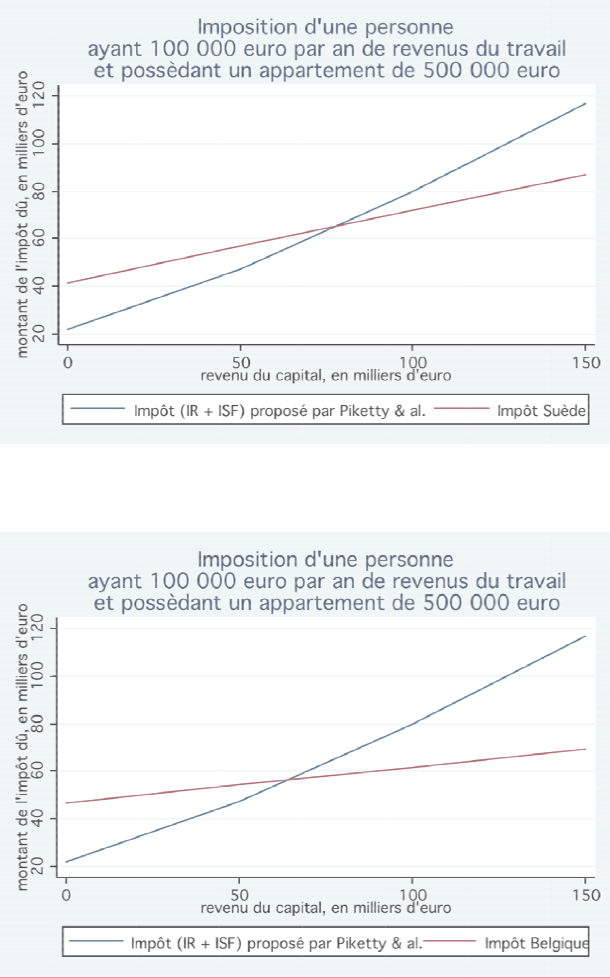

Donc reprenons l’exemple de notre individu au revenu du travail de 100000 euro par an et possédant un logement de 500000 euro. Pour additionner le poids de l’ISF, nous avons fait l’hypothèse d’un taux de rendement du capital de 4% et nous avons pris en compte l’exonération de 30% pour la résidence principale. Avec 70 000 euros de revenus du capital, notre individu a donc un « patrimoine au sens de l’ISF » de 2 millions 100 et paye pour cet impôt 8 770 euros. Au total, en incluant l’ISF, notre individu paye 60 000 euros d’impôt, ce qui correspond à un taux d’imposition de 35%.

Autrement dit, en proposant une imposition uniforme sur les revenus du travail et du capital, tout en gardant l’ISF, les auteurs proposent en fait de taxer davantage le capital que le travail. Les figures ci‐dessous montrent bien la façon dont le système proposé par Piketty, Saez et Landais diverge fortement par rapport aux systèmes fiscaux suédois et belge à partir de 70000 euro de revenus du capital. En fait la divergence entre les deux systèmes commence avant le seuil de 70000 euro de revenus du capital (un seuil qui inclut nombre d’entrepreneurs innovants), car, pour la Suède, nous avons surévalué l’impôt : en effet dans ce pays, il existe, en plus de l’impôt sur le revenu national, un impôt local sur les revenus du travail, dont le barème progressif varie de 0 à 30%, et nous l’avons pris en compte en ne retenant que le taux supérieur de 30%.

Trois remarques pour conclure. Tout d’abord, les auteurs prétendent qu’il est optimal de taxer les revenus du capital et ceux du travail au même taux. Il se trouve qu’aucune étude théorique normative ne génère ce résultat, à commencer par l’article pionnier de Tony Atkinson et Joseph Stiglitz (1976), deux économistes de renom et vraiment peu suspects de sympathies néo‐libérales ! De fait, aucun pays ne prône une telle politique fiscale, à commencer par le pays le plus redistributif au monde, la Suède. Et ce n’est pas sans raison qu’une telle idée n’a pas non plus été avancée ou reprise par la Mirrlees Review on Tax Reform, c’est‐à‐dire par l’ouvrage collectif récent le plus respecté en matière de politique fiscale (la réalisation de cette étude a mis à contribution un très large éventail de spécialistes dans le domaine...y compris Thomas Piketty et Emmanuel Saez !).

Ensuite, à supposer qu’il soit optimal de taxer revenus du capital et revenus du travail uniformément, nous avons montré que la proposition de Landais, Piketty et Saez s’écarte en fait de cet objectif auto‐proclamé, puisqu’en fin de compte, lorsque l’on additionne l’ISF (et l’IS), leur proposition revient à taxer le capital plus que le travail.

Enfin, dans un style qui reflète leur gout prononcé pour le débat scientifique dénué de toute intention polémique, les auteurs n’hésitent pas à conclure leur discussion en nous associant à la droite ultra‐libérale. Or dans notre article nous mettions un modèle en avant : le modèle suédois. Donc une question aux auteurs pour terminer : peuvent‐ils nous expliquer en quoi le système suédois que nous avançons est ultralibéral ?